アフターコロナ第25回:磁気ストライプカードの歴史と今後

コラム磁気テープや磁気ストライプは、実は、まだ重要な役割を果たしていることを前回取り上げた。今回は、磁気ストライプカードの仕様について、取り上げたい。磁気ストライプカードは、プラスチックとともに、特に、キャッシュカードやクレジットカードの歴史とともに利用されてきた。しかし、磁気ストライプをカード表面利用と裏面利用に分かれて利用されてきたわが国独自の歴史がある。

プラスチックカードに至るまで

1900年代初め、アメリカで石油会社が自社のガソリンスタンドにおいて利用できる紙製のカード(今の「給油カード」に相当)を発行したのがクレジットカードの起源の一つといわれている。しかし、それ以前から、列車の乗車券を購入したり、馬車や列車で荷物を送ったりする際の代金決済に信用供与が行われていたとの記録もあり、電信電話会社のWestern Union (現在は国際送金サービス会社)は、後払い用に紙製のカード(FRANKと呼ばれた)を発行していた。また、デパートでは常連顧客向けに「クレジット・トークン」「クレジット・コイン」とよばれるメダル状の金属に顧客番号を記入して信用販売に利用していた(図表1)。

1928年には、ボストンのデパートがチャルガ・プレート(Charga Plate)という氏名、顧客番号、有効期限等を表示した金属製プレートを常連客などに配布、利用時に、刻印機に差し込むと顧客名、住所、顧客番号などが売上伝票に記録される方式を編み出している(図表1)。また、1952年にはカリフォルニアのスタンダード石油が金属製カードを発行している。このように、プラスチック製のカードが出現するまで、さまざまな形、素材を使った二当事者型の信用販売が行われていた。

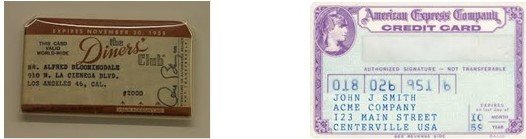

1950年代になると、ダイナースクラブやアメリカンエキスプレスが多数の加盟店で利用できる三当事者型のクレジットカードを発行するが、当初は、図表2のように、紙製だった。

カードの大きさの規格

『銀行ATMの歴史』(根本忠明著 日本経済評論社 2008)によると、1967年に紙製の小切手スタイルのカードによるCD(Cash Dispenser:現金支払機)が英国のバークレーズ銀行により世界で初めて設置された。週休2日制の実施に対処するために採用したもので、このオフライン式の機械のCDは、紙製カードに鑽孔したパンチカードのようなものを挿入したら、10ポンド単位で袋いりにされた現金が払い出されるという方式だった。その後磁気カード式のものに対応するCDが1968年にニューヨークのケミカル銀行に設置されたとされ、磁気カード化とオンライン化がその後進んでいく。日本でも、1969年住友銀行新宿支店と梅田支店に磁気ストライプ付のプラスチックカードを利用したCDが導入されている。

ところで、読者の皆さんは、クレジットカード、プリペイドカード、デビットカードといった金融系のカードのサイズが同じなのにお気づきだろうか。大きさだけでなく、厚みや角の丸みまで同じなのだ。他にも、給油カード、航空会社の会員カード、各種ポイントカードのみならず、役所から交付されるマイナンバーカードや印鑑登録カードも同じ形なのである。

何もこれは、財布のカードフォルダーにきちんと収めるために同じなのではない。 クレジットカードの大きさは、図表3に示した通り、国際規格ISO/IEC7810に定めがあり、ほとんどのカードがID-1の横85.60縦53.98mm、を採用し、厚さは、ISO/IEC7813で、キャッシュカードなどの厚みを0.76 mm、角の丸みの半径を3.18 mmとしているからである。

| 規格 ISO/IEC7810 | 規格サイズ | 主な用途(世界) |

| ID-1 | 85.60×53.98mm | クレジットカード、キャッシュカード、運転免許証など |

| ID-2 | 105×74mm(A7判) | フランスのIDカード |

| ID-3 | 125×88mm(B7判) | パスポート、ビザ |

| ID-000 | 25×15mm | SIMカード |

磁気ストライプカードの規格

プラスチックカードが出現しても、カードに表示される個人を特定する番号は発行する銀行や百貨店などの管理の都合に合わせ、独自の番号体系が採用され、表示方法や桁数は様々だった。しかし、銀行のキャッシュカードがオンライン化し、CDの共同利用など相互の資金のやり取りを行うには様々な統一が必要になる。特に、クレジットカード分野では、アメリカの複数のカード発行組織が国内外の銀行にカード発行権を認めていく中で、番号体系は統一されるようになった。現在では、国際的に流通する航空機のカード、オイルカードなども含めて、国際規格ISO/IEC7812として会員番号体系にも規格が導入されている。

また、クレジットカードやキャッシュカードは、全世界で利用されるため、ISO/IEC7811に、カードの記憶技術に関する国際規格があり、エンボスの字体・文字間隔・大きさ・エンボスの高さ・位置(ISO/IEC7811-1)、裏面の磁気ストライプの低保磁力(ISO/IEC7811-2)、7811-6の高保磁力磁気ストライプより、10倍の情報量を保持できる磁気ストライプに関する規格(ISO/IEC7811-7)。視力障害をもつ人が、カードを識別するために用いられる接触型の識別子マークの物理的特長(ISO/IEC7811-9)などの規格が定められている。 エンボスされた会員番号は、オフライン時代には、クレジットカードを「インプリンター」という器具に専用の売上伝票を挟み、圧力をかけると会員番号と有効期限、氏名が売上伝票に印字されることから、真正なカードが利用されたことが分かる仕組みになっていたのである。

| 主な国際規格 | 規格の内容 |

| ISO/IEC7811 | ID-1型のエンボス文字と磁気データフォーマット |

| ISO/IEC7812 | 磁気国際クレジットカードの番号体系 |

| ISO/IEC7813 | 銀行キャッシュカードの厚みと角の丸みの半径 |

日本では、1970年前後から、銀行がオンライン化に踏み切る。これに続き、クレジットカード業界も1970年代後半からにかけてオンライン化に取り組み、大型コンピュータを導入して、集計業務と顧客管理・請求業務を電算処理するようになる。銀行のキャッシュカードには、磁気ストライプがカードの表面に貼られて、現金自動貸出機でカードのみで預金の引出ができるようになった。それまでは、銀行預金は、銀行窓口で通帳と届け出印を押した払戻伝票で預金を引き出さなければならなかったし、クレジットカードのキャッシングは、クレジット会社や銀行の窓口にカードとキャッシングブック(貸付日と貸付金額が記録されるもの)を提示して、貸付けを受けなければならなかった。

銀行のオンライン取引では、磁気ストライプに口座情報等の情報を記録して行われる。日本ではこの情報をカードの表面の磁気ストライプにエンコードする方式(JISⅡ型)で行われた(第24回参照)。

国内専用の磁気式のクレジットカードも当初JISⅡ型を採用したので、1993年に銀行ATMが信販系カード会社に開放されたのちは、会員はあたかもキャッシュカードで、銀行にある自分の口座から預金を引き出すように、クレジットカードをATMに挿入し、暗証番号と必要資金額を入力して、カード会社の銀行口座から、資金を引き出して、借りることができるようになった。

1977年三井住友カードが国際ブランドVISAと提携して国際クレジットカードを発行できるようになると、クレジットカード各社は海外で利用できるようJISⅠ型に対応し、裏面にも磁気ストライプを張った国際カードを発行した。 したがって、国際ブランドを冠したクレジットカードは、国内銀行のATMをカード表面の磁気ストライプで読み取らせ、世界中の銀行送金ネットワークに加入するATMについては、裏面の磁気ストライプを読み取らせることで、国内での現金の借り入れや海外での通貨の購入が可能になっていたのである。

世界標準に遅れた銀行のキャッシュカード

しかし、銀行がリボルビング払いのクレジットカードを発行することができるようになったのは、2004年になってから。(それまで、クレジットカード会社と提携してキャッシュカードと一体型のクレジットカードを発行してきた)

それまで国内銀行は、国際規格及びJISⅠ方式のカードを自ら発行していなかったので、海外の銀行カードやクレジットカードを読み取れず、日本の銀行キャッシュカードを海外のATMに挿入しても同様に情報が読み取れず、使えないという、ガラパゴス状態が長い間生じていたのである。

国際ブランドと提携したクレジットカードやデビットカードを発行する銀行においては、キャッシュカードと一体型のカードを発行するなどして、国内外で利用できるようになり、インバウンドの観光客向けには、セブン銀行、ゆうちょ銀行のATMが国際規格対応を行い、メガバンクなどの一部の銀行ATMも対応するようになっている。

すでに、国内で発行される国際ブランドと提携する銀行のクレジットカード、デビットカードは、すべてがICカードに切り替わっているものの、キャッシュカードとともに、ICチップと磁気ストライプが両面に併用されているのがほとんどと思われる。

コストが安くなったとはいえ、カードの表面と、裏面に磁気ストライプを張ることは、資源の無駄使いでもある。 世界のキャッシュカードやクレジットカードから、いずれ磁気ストライプがなくなるのではないかと思われるが、日本の場合、それはカード表面が先か、カード裏面と同時なのか、少しだけ気になるところだ。

※本内容の引用・転載を禁止します。