アフターコロナ第8回:コロナ禍で増えたネット取引と後払いサービス決済(3)国内の後払い決済サービスの状況

コラム欧州、北米、豪州では、EC通販取引を中心に、6週間以内や2か月以内など短期間での一括後払い、または短期間の分割支払いを中心に、中には6カ月以上の長期分割支払いサービスがBNPLサービスとして提供されている。最近では各国のBNPL業者が東南アジアに進出し、コロナ禍でEC通販の利用が拡大する中、銀行口座を持たない人や若年層に利用され、業績を伸ばしている。わが国でもコロナ禍の中、EC通販の利用が拡大しているが、国内の後払い決済方式BNPLの状況をみてみよう。

東南アジアと日本は決済事情が違う

BNPL業者の進出が著しい東南アジアは、日本と異なり、クレジットカードの普及率が低いこと、銀行がクレジットカード発行のために必要とする信用格付け機関の整備が進んでいないことなどから、クレジットカードと競合が少ないという環境にある。また、一般的に借金を嫌うアジアの文化のなかで、手数料無料で分割払いもできるという後払い決済サービスが、受け入れられやすいという指摘もある。

一方、わが国では、2億6千万枚を超えるクレジットカードが発行され、成人のほとんどが2~3枚のクレジットカードを保有するという環境にある。そして、その利用の9割は手数料無料で、27日から55日の後払いができるクレジットカードショッピングの一括払いが占めている。また、EC通販取引においては、宅配事業者による代引き制度やコンビニ送金、銀行振り込みも採用され、実質的に1週間程度の後払いとして利用できる。

しかし、わが国でも、Klarnaよりも早く、2002年 3月にネットプロテクションズがBtoC通販向けに「NP後払い」サービスを開始しており、下の図表に記載している業者を中心に、クレジットカードを使用しない層や若年層、女性を中心に利用されている。

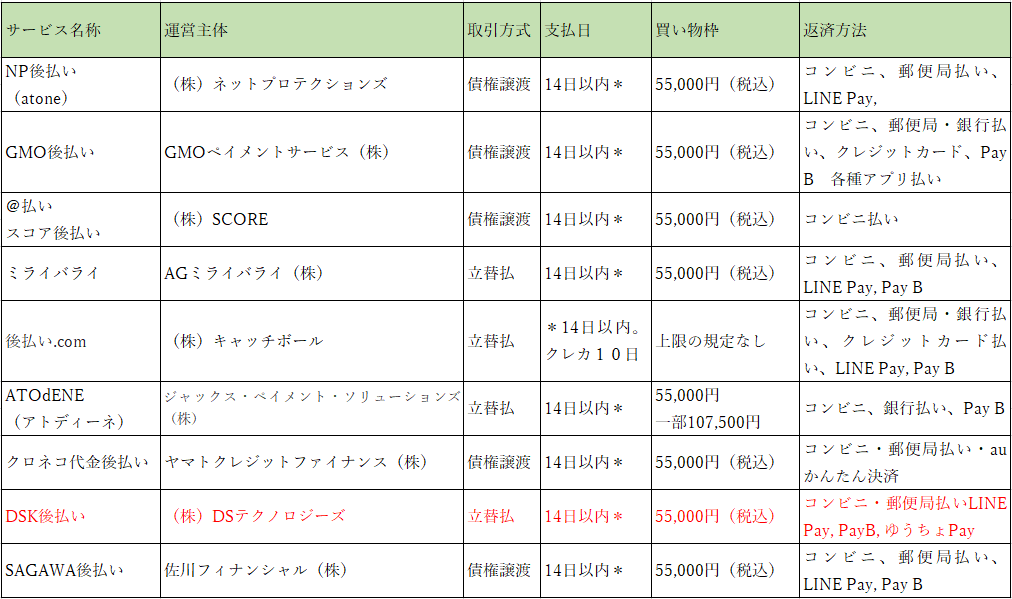

日本の主要なBNPL業者

第6回でも触れたように、クレジットカード決済が主流のわが国で、BNPL業者の提供する短期間の後払い決済サービスが利用されるのは、第一に、EC通販サイトにおいてクレジットカード番号等の情報の漏えいを心配する人が多いためであろう。現在は、クレジットカード番号等の情報を入力するサイトは、PCIDSSに準拠した情報漏洩対策を施すか、カード情報等がECサイトのサーバを通過しない方式に改められ、セキュリティ対策が向上してはいるが、入力が面倒と感じる人などとともに、BNPLが利用されている。第二に、代引きを利用すると、現金を用意して在宅する必要があり、代金を支払うまで商品が受け取れず、宅配BOXが使えない、プレゼント用には利用できないなどの問題がある。一方、EC通販事業者は、銀行振り込みなどの後払いで商品を先に送ってしまうと、商品詐取等に利用される可能性があり、債権管理も必要であり、代金回収ができない不安がある。したがって、様々なユーザーの購入を想定して、EC通販事業者は、クレジットカード決済とともに、BNPLの後払いを利用する。

原則としてメールアドレスと携帯電話番号だけで申し込みし、手数料が無料で利用でき、請求書の発行日から14日以内に一括で支払うというわが国の主要なBNPL事業者は、次の通り。

【主な短期少額の後払いサービス】

これらのBNPL事業者は、実店舗でも利用できる会員制のatone(アトネ)やB2Bの掛け払いも運営するネットプロテクションズのような専業業者から、クレジット会社や決済代行会社を親会社に持つ事業者、通販事業者や宅配事業者の運営する後払い決済事業者まで幅広く存在する。EC通販会社の関連会社であるキャッチボールは、10万円を超える商品も対象にするが、短期間の一括払いという点で同一である。

なお、メルペイスマート払いのように、代金を翌月末日までにアプリ内の残高で支払う「メルペイ残高払い」とともに、月3回の自動引落日に支払う方式や20万円までの枠内で定額払い(分割払い)方式を取り入れ、一括返済と分割払いを併用する事業者もある。Paidyは、利用限度を設けておらず、翌月にまとめて一括後払いと3~36回の分割で口座振替・銀行振込返済ができる。このように現在の日本の後払いでの決済サービスには、伝統的なクレジット(カード)取引事業者、手数料無料で原則14日以内の後払い決済サービスを提供する事業者、一括と分割払いに対応する事業者の3つの事業タイプが存在している。

日本の後払い決済をめぐる現状

上記3類型のうち、図表掲載の9決済事業者は、信用供与期間がいずれも2か月以内であるため、割賦販売法に基づく「信用購入あっせん業者」の登録が不要である。今年の4月から、限度額10万円以下の「少額・低リスクの後払いサービス」については、「少額包括信用購入あっせん」の登録制度が設けられており、リスク評価のためのアルゴリズムを利用して、「利用者支払可能見込額」調査の認定要件を満たせば、この登録を受けることも可能である。

わが国では、60歳以上の高齢層では、クレジットカード利用度が高いなど幅広い層でクレジットカードが多方面で利用されているが、若年層は、少額決済を中心に前払いのQRコード決済の利用者も多い。数千~数万円代のEC通販部門では、カード決済だけでなく、メールアドレスと携帯電話番号だけで利用できるBNPLやオンライン決済の前払いと後払いの利用も盛んになっている。加盟店である通販サイドから見ると、平均注文額(AOV:Average Order Value)が最大の指標であるが、カード等の非保有者を対象とするBNPL は、コンバージョン率(サイト訪問者のうちの成約率)を高めることが知られており、BNPLがあるほうが注文を逃すことが少ないこと、新規顧客にはアプリが提供され、加盟店の商品の定期的なプロモーションが表示されることで、リピートも期待できることが評価されているようである。

顧客サイドから見ると、今後は海外のように、国際ブランドとの提携により利用できる対面加盟店の拡大や支払方法にクレジットカードを加えるなど、利便性が増すとさらなる拡がりが見込まれよう。海外からの情報によれば、オーストラリア証券取引所に上場するアメリカのBNPL企業であるスプリティット(Splitit)がグーグルジャパンと提携し、日本でのサービスを開始するそうだ。日本でもBNPLの活動から目が離せない。

※本内容の引用・転載を禁止します。